Peki gıda perakendeciler bu pastayı nasıl bölüşüyor?

5’den fazla mağazası olan 200’den fazla markaya ait zincir marketlerin bu pasta içindeki payı ne?

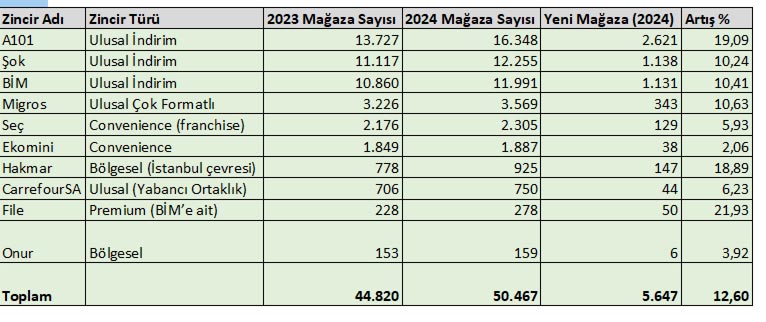

Türkiye’de mağaza sayısı bakımından ilk 10 marka hangisi?

İlk 10 marka kaç firmaya ait?

Ne durumdalar?

Bakalım.

Rapora göre:

İlk 10 zincir market markası

A101

Şok

BİM

Migros

Seç

Ekomini

Hakmar

CarrefourSA ve

Onur.

2022’de de bu markalar yine ilk 10 içinde.

2022’te ilk 10’nun mağaza sayısı 42.541 adet.

2023’te 44.820 adet.

2024’te 50.467 adet.

2022-2024 arası bu markalar toplam 7.926 adet

2023-2024 arasında ise 5.647 adet yeni mağaza açmış.

İlk 3 sıradaki ve sıralanmadaki marka adları değişmemiş.

2022-2024 arasında en fazla artışı 4.042 mağaza ile A101 gerçekleştirmiş.

Şok 1.551 mağaza

BİM ise 1.631 yeni mağaza açmış.

İlk 10 mağaza, 7 firmaya ait.

Firmalara göre ayırdığımızda;

İlk 3 firmanın (markanın değil) toplam mağaza sayısı

2024 yılında 43.177 olmuş.

İlk 10 içindeki payı ~%86.

Şimdi USDA’nın hem 2024 hem de 2025 yılı için hazırladığı Türkiye Perakende Gıda Yıllığı Raporlarında dikkat çektiği üzere Tarım Kredi Marketlere de bir paragraf açmak gerekir.

2025 Raporunda bu konu (çevirisiyle) şöyle yer alıyor:

“2020’de gıda ve içecek enflasyonunu kontrol altına almak amacıyla başlatılan yarı-devlet destekli Türk Tarım Kredi Kooperatifleri Marketleri (TTKKM), Türkiye genelinde özellikle düşük gelirli mahallelerde hızla büyümüştür. Mağazalar, fiyatlarının genelde rakiplerinden %10-15 daha düşük olduğunu ve hükümet tarafından sübvanse edildiğini iddia ederek indirimli tarımsal ürünler ve temel gıda maddeleri sattıklarını öne sürmektedir, ancak yapılan gözlemler birçok ürünün indirimli mağazalarla karşılaştırıldığında daha düşük fiyatlı olmadığını göstermektedir. Analistler, bunun ilgili kurumdaki yanlış yönetimden kaynaklandığını iddia ediyor. “Pek çok piyasa kaynağı ve rakip market zinciri, TTKKM marketler zincirini serbest piyasa ekonomisine yönelik hoş karşılanmayan bir devlet müdahalesi olarak görüyor.”

Bu aktarmadan sonra geçen yıl ki yazımda 2023 yılında Tarım Kredi Market sayısının 2.148 olduğunu yazmışım.

Güncel sayının 4.500 civarında satış noktası şeklinde olduğu, bunun 900 civarında birim kooperatif satış noktası, 1.200 civarında bakkal nitelikli kooperatif marketi olduğu, mağaza boyutunun ise 2.380 civarında olduğu tahmin ediliyor.

Açık ciro bilgilerine ise ne yazık ki erişilemiyor olmakla beraber 2024 için 50-60 milyar TL civarında olduğu yorumlanıyor.

Bilgiler bu şekilde olunca TKK Satış Noktalarını bu değerlendirmelere dahil etmeyeceğiz.

Bu ara notu paylaştıktan sonra, rapor içeriklerinden ve kaynaklarından devam edelim.

Bu noktada ilk 10 markanın satış payları nedir diye bakalım:

2023 yılında 10 markanın 31,040 milyar $ olan satış tutarı 2024 yılında 42,382 milyar $’a çıkmış.

Artış oranı %36,5

TL olarak ise 2023 ve 2024 MB Ortalama Kur/satış değerlerine göre 738,473 milyar TL olan satış tutarları 1,392 trilyon TL olmuş.

Artış oranı %89,3.

Bu ilk 10 marka;

2023 yılında Toplam Gıda Perakende Satış Tutarlarına göre satışların, $ bazında %41,16’sını (75,414;31,040),

2024 yılında ise %44,4’ünü gerçekleştirmiş (95,444; 42,382).

Kalan yaklaşık 190 firma,

Yaklaşık 2023 için 290,6 bin satış birimi,

2024 için 290,7 bin satış birimi geriye kalan yaklaşık %58 ve %56’lık kısmı paylaşmışlar.

Şimdi işin satın alma gücü, kur dengesizliği, enflasyon vs kısmını Ekonomist arkadaşlara bırakıyorum.

Ancak benim bakmam gereken tarım ekonomisinde bu veriler ne ifade ediyor?

Üstteki yazıda tarımsal emtiaların pazara sunum kanallarını ve özellikle Hal Sistemini yazmıştım.

Tekrar etmeyeceğim.

Ancak tekrar edeceğim bir şey var.

Elbette bu zincir marketler sadece ham ürün satmıyor.

İşlenmiş, yarı işlenmiş ürün de satıyor.

Muhtemelen satışlarının büyük kısmı bu şekildedir.

Ancak tedarik-çi kanalları aşağı yukarı aynıdır.

Ham ürünler de işlenmiş olanlar da bir tedarik ağından geliyor.

Yani ana kaynak aynı ve çiftçiler.

Burada işlenmiş ürünlerin tedarik kaynağı ile ham madde tedarik kaynağının “bütünleşik olduğunu” (özellikle indirim marketlerinde ve kendi markasını taşıyan fason ürünlerde bu durum tedarikçi açısından da bütünleşik hale geliyor. Yani hammadde tedarikçisi ile fason işleyicisi ve zincir marketlerin şirket bağları kurumsal bağlar içeriyor/içerebiliyor.) dikkatlerden kaçırmamamız gerekiyor.

Demem o ki;

Bu şekilde ki piyasa ve bu tedarik zinciri sizce çiftçileri ne kadar düşünür?

Ne kadar düşünmelidir?

Dahası düşünmek zorunda mıdır?

İşte bütün bu soruların yanıtını verecek olanlar bu marketler, bu tedarik ağlarının hâkim kuruluşları, serbest piyasa düzeninin kar maksimizasyonu kafası değildir.

Kamusal alan, kamunun kendisi, geniş anlamda devletin kurumsal halidir.

İşte buna biz TARIMSAL PİYASA DÜZENİ diyoruz.

Kimse,

Böylesine bir güç,

Böylesine bir sermaye,

Böylesine bir tekelleşmeye açık piyasa düzenine, ÇİFTÇİLERİN KARŞI KOYABİLECEĞİNİ DÜŞÜNMESİN.

Beklemesin, beklememelidir.

İşte bu nedenle dünyanın her yerinde, tarım sektörünün üretim gücü ile piyasa gücü arasında “kamusal alan” olmak zorundadır.

Böyledir de.

Yani benim ifadem ile çiftçi ve piyasa arasında; ürün ve raf arasında “TAMPON MEKANİZMALARA” ihtiyaç vardır.

Bu mekanizmalar “KAMUSAL ALAN” da devletin kamu gücüyle işleyebilirler.

Bu mekanizmaların neler olması gerektiğini defalarca anlattım. Önceki yazıda var.

Yeniden anlatmayacağım ancak bizde bu işler nasıl oluyor, bakalım?

Biz bu işi ticari cezalara, asayişe, zabıtaya havale etmiş durumdayız.

O zaman (ironik) bir önerim olsun:

Madem üretimi çiftçiler yapıyor, cezaları da asayişi de zabıtayı da çiftçiler sağlasın.

Kuralım çiftçilerden oluşan bir kurum, onlar üretim fiyatını, tüketim koşullarını, karlılığı, adil bir şekilde belirlesin.

Olur mu öyle şey diyorsanız;

Aynısını bu zincirlere de deyin o zaman.

Olur mu bu kadar piyasa hakimiyeti?

Çiftçinin 5 TL’lik ürünü 50 TL olur mu?

K: Perakende Gıda Yıllığı USDA/GAİN 16 Haziran 2025 tarihli Türkiye Raporu

Perakende Gıda Yıllığı USDA/GAİN 15 Kasım 2024 tarihli Türkiye Raporu

TÜİK

Analizler ve tablolar: EK